Los datos de cuentas nacionales conocidos esta semana, resultaron mejores (o peores) a los esperados dependiendo de la óptica en que se los quiera analizar. Mas allá de estos resultados, lo cierto es que la meta trazada por el Banco Central del Ecuador (BCE) de una expansión de 1,4% en 2017 aún resulta plausible de cumplir. No obstante, transcurridos 8 trimestres desde que empezó la recesión del año 2015 se puede dar cuenta que, en la actualidad, la recuperación está siendo mucho más débil comparada con la recesión del año 2008.

El consumo (público y privado) y la inversión exhiben un deterioro más pronunciado comparado con la crisis del año 2008. El componente que empuja (no tanto como se desea) a la economía son indudablemente las exportaciones de bienes y servicios. Sin embargo, la performance del comercio exterior hay que tomarla con cierto grado de cautela debido a que puede interferir mayoritariamente un efecto precio más que un efecto volumen.

Con los distintos indicadores adelantados de actividad, se puede proyectar un mejor desempeño relativo para el segundo trimestre del año, de todas formas, no sería tan robusto como para considerar un repunte auspicioso en términos de crecimiento sostenido. De toda esta introducción, se desprenden 10 conclusiones que dejó el Producto Interno Bruto (PIB) en este primer cuarto de 2017.

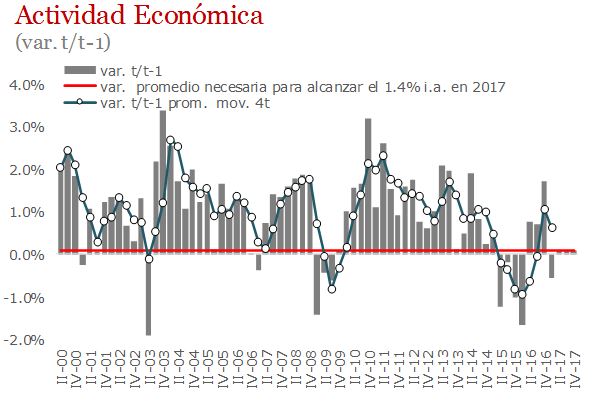

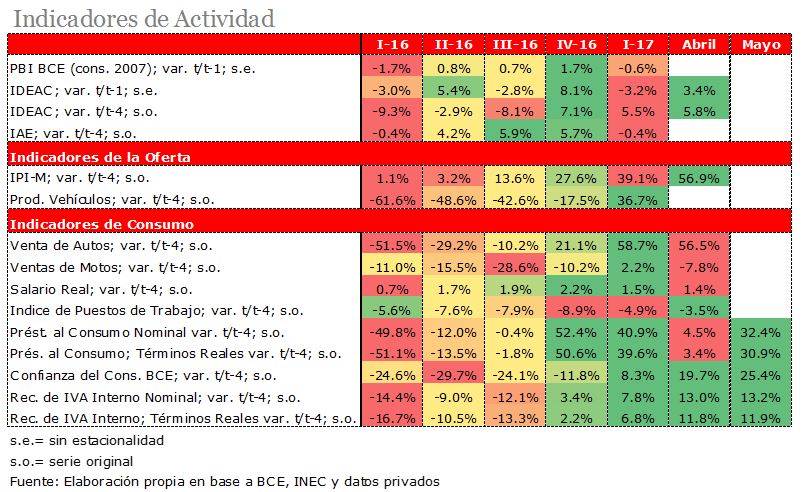

1. Considerando que las cuentas nacionales son series ajustadas por estacionalidad, la mirada se centra en la dinámica que tuvo la economía comparada respecto al trimestre previo para inferir si coyunturalmente se está “mejor” o “peor” en términos de crecimiento. En este sentido, no se observó una mejora en la trayectoria del PIB y el mismo se contrajo 0,6% t/t-1 al I-17, siendo esta retracción la más alta desde la caída de 1,7% t/t-1 registrada en el I-16 y estuvo en línea con lo que anticipaba el Índice de Actividad Económica Coyuntural (IDEAC) en el mismo periodo, el cual cedió 3,2% t/t-1 ajustado por estacionalidad. No obstante, en términos interanuales la economía se expandió a un ritmo de 2,6% t/t-4, el más alto de los últimos ocho periodos (consistente con el+5,5% del IDEAC serie bruta).

2. De todas formas, la meta trazada por el BCE de una expansión de 1,4% en 2017 aun luce factible de cumplir toda vez que, para obtener este resultado, la economía tendría que crecer a un ritmo ajustado por estacionalidad de 0,1% t/t-1 para lo que resta de año, desempeño que no resultaría esquivo considerando la dinámica histórica que ha tenido el nivel de actividad.

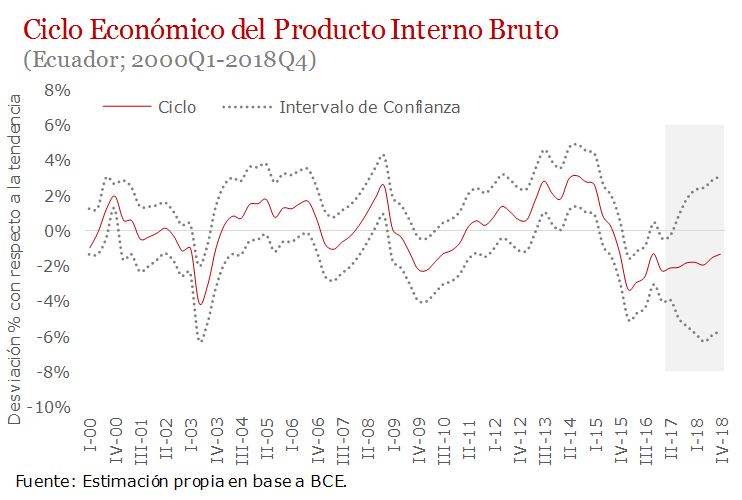

3. Si bien aún queda la puerta abierta para un mejor desempeño de la economía real para lo que resta del año, se puede exhibir que la recuperación del producto está siendo menos intensa si la comparamos con la crisis del año 2008. De hecho, en el año 2008 nos tomó cuatro trimestres recuperar la senda de crecimiento luego de haberse iniciado la fase recesiva del ciclo, mientras que para la crisis que empezó en el II-15 nos tomó cinco periodos para recuperarnos de la recesión para luego volver a caer al octavo trimestre, en contraste con el octavo trimestre de la crisis de 2008 en donde el producto aun continuó ganado terreno.

El pase de diapositivas requiere JavaScript.

4. En este primer cuarto del año la caída estuvo influenciada por el detrimento del consumo privado (-0,2% t/t-1) al igual que el público (-1,5% t/t-1) y la inversión (-1,2% t/t-1) quienes contribuyeron en 0.7 p.p. de baja en el PIB, en todos los casos viéndose mayormente deteriorados respecto a la recesión de 2008. Por el lado del comercio exterior de bienes y servicios aportaron positivamente al producto las exportaciones que crecieron a un ritmo desestacionalizado de 1% t/t-1 (0,3 p.p. de incidencia), mientras que las importaciones restaron impulso subiendo 0,5% t/t-1 (-0,1 p.p. de impacto).

El pase de diapositivas requiere JavaScript.

5. En este sentido, a raíz del acuerdo comercial con la Unión Europea, el comercio exterior está dando buenos resultados, pasando de un IV-16 con un aporte nulo de las exportaciones en el PIB a uno con mayor representatividad entre enero y marzo de 2017. Este mejor comportamiento incluso se ubica (con cierto grado de volatilidad) por encima del rendimiento observado en la crisis de 2008, lo cual no deja de ser un factor positivo dentro de la dinámica actual del crecimiento. Llama la atención que, aun habiéndose efectuado el acuerdo comercial, la tasa de crecimiento de las importaciones se haya desacelerado incluso siendo menos intensas si las comparamos con la recesión de 2008.

El pase de diapositivas requiere JavaScript.

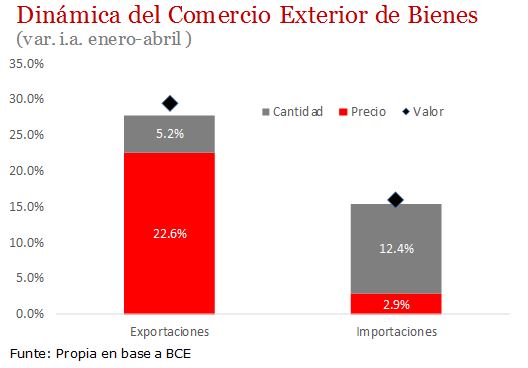

6. No obstante, si bien la dinámica del comercio exterior nos favorece, no hay que perder de vista su descomposición. Si nos centramos en el comercio exterior de bienes, se puede observar que, aunque en el acumulado de enero a abril de 2017 las exportaciones crecen 29,4% i.a. (+15,9% las importaciones), este mayor dinamismo es impulsado vía precio con una suba de 22,6% i.a. ya que las cantidades vendidas al resto del mundo solo treparon en 5,2% i.a. En contraposición el volumen importado aumentó en mayor magnitud con el 12,4% i.a. y lo que restó el impulso en dólares fue su menor incremento vía precio (+2,9% i.a.).

7. De cara al segundo trimestre del año se puede inferir que la economía está teniendo un mejor proceder en el “margen”, pero que de todas formas no pareciera ser lo suficientemente fuerte para considerar un repunte sustancial del PIB. En efecto, si bien el IDEAC es un indicador con alta volatilidad y que engloba tan solo el 70% aproximadamente de la actividad agregada, ya avizora una aceleración en su tasa de crecimiento en abril con el 3,4% m/m (sin estacionalidad) y 5,8% i.a. (con estacionalidad).

7. De cara al segundo trimestre del año se puede inferir que la economía está teniendo un mejor proceder en el “margen”, pero que de todas formas no pareciera ser lo suficientemente fuerte para considerar un repunte sustancial del PIB. En efecto, si bien el IDEAC es un indicador con alta volatilidad y que engloba tan solo el 70% aproximadamente de la actividad agregada, ya avizora una aceleración en su tasa de crecimiento en abril con el 3,4% m/m (sin estacionalidad) y 5,8% i.a. (con estacionalidad).

8. Por el lado de la oferta, existen algunos indicadores como el Índice de Producción Industrial Manufacturera que difunde el Instituto Nacional de Estadísticas y Censos (INEC) que continúa mostrando incrementos por encima del 50% i.a. en abril. La producción de autos que releva la Cámara de Industria Automotriz del Ecuador (CINAE) viene despuntando y de mantener la racha positiva que exhibió al primer trimestre del año con el +36,7% i.a. de expansión (-15,5% i.a. en el IV-16) muy probablemente contribuya positivamente a la industria en abril.

9. Desde la perspectiva del consumo (demanda) se exponen efectos mixtos. Por un lado, las variables subyacentes que definen los niveles de consumo tal como, el salario medido en términos reales que releva el BCE muestra una desaceleración en su ritmo de crecimiento que pasó de 1,5% i.a. en marzo a 1,4% i.a. en abril. Por su parte, el Índice de Puestos de Trabajo difundido por el INEC continúa exhibiendo retrocesos consecutivos (-3,5% i.a. en abril) y desde su implementación (base 2015=100) aún no logra reflejar una dinámica positiva, aunque las últimas estadísticas del mismo dan cuenta de una moderación en su detrimento.

Por el lado de las variables que generalmente están estrechamente ligadas al consumo se encuentra las ventas de autos que difunde la Asociación de Empresas Automotrices del Ecuador (EADE), las mismas que si bien exhibieron un menor ritmo de crecimiento en abril (56,5% i.a. vs 74% i.a.) continúa expandiéndose por encima del 50%. En contraposición, las ventas de motos que reporta el Servicio de Rentas Internas (SRI) revirtió la mejora observada en marzo (+4,9% m/m) cayendo 7,8% i.a. en abril.

Por su parte, los préstamos destinados al consumo que informa la Superintendencia de Bancos (SB) y la recaudación de IVA interno (proxy de dinamismo económico) que releva el SRI, siguen reflejando un buen comportamiento tanto en términos nominales como ajustados por inflación. En este sentido, el IVA interno apuntó en mayo la más alta expansión de los últimos cuatro meses (+13,2% i.a.) y a la par con los registros de enero (+15,4% i.a.) son los mayores incrementos desde el 22,6% i.a. registrado en abril de 2015. Los préstamos destinados al consumo de igual manera confirman esta buena base recaudatoria creciendo a un ritmo interanual por encima del 30% en mayo (+4,5% i.a. en abril). Finalmente, el Índice de Confianza del Consumidor en el quinto mes de 2017, continúa posicionando buenos resultados y exhibió un aumento de 25,4% i.a., el más alto ritmo interanual en lo que va del año. De similar forma, presentó un alza en el subíndice de Expectativas (+17,2% a/a) y Condiciones presentes (+31,5% i.a.), lo que indicaría que los agentes económicos perciben hoy con optimismo la dinámica de consumo privado, al igual de cómo se desempeñaría ésta en los próximos meses.

10. Si bien los distintos indicadores adelantados de actividad que se exponen en este documento no conforman el universo de la economía, nos pueden ayudar a inferir acerca de cómo podría situarse el crecimiento en el segundo cuarto del año. Tal como se pudo apreciar estos indicadores no son tan contundentes como para aseverar una recuperación vigorosa, pero de todas formas no dejan de exhibir una mejora relativa entre abril y mayo. Esta performance se ubica en línea con la proyección del ciclo económico que se presenta a continuación para los trimestres que restan del año, del cual se desprende que aun de presentarse una tenue recuperación en el II-17, podríamos continuar situándonos por debajo de nuestro crecimiento potencial de largo plazo.

Nota: Este artículo fue reproducido por Foro de Economía Ecuador (FEE) – Revista de Análisis y Divulgación Científica de Economía y Empresa.

Link de descarga:

http://foroeconomiaecuador.com/fee/analisis-de-las-cuentas-nacionales-del-primer-trimestre-del-2017-indicadores-adelantados-y-ciclo-economico/