El estancamiento de la actividad económica que viene experimentando el Ecuador desde mediados del año 2015, se evidencia aún más con las magras cifras del mercado de trabajo al cierre de 2019. La generación de empleo pleno y recomposición del bienestar de la población, sigue estando distante de la agenda de desarrollo y es uno de los retos más grandes que posee el país en este nuevo año .

Concretamente, hablamos de 56.863 puestos de trabajo que han sido creados durante el cuarto trimestre de 2019, al tiempo que la Población Económicamente Activa (PEA) se incrementó en 71.900 personas (+0,9% i.a.). De esta forma, la oferta de empleo superó a la demanda en 15.036 trabajadores. En consecuencia, la tasa de desempleo se situó en 3,8% de la PEA, siendo 0,1 p.p. superior a la registrada en el último cuarto de 2018 cuando alcanzó un 3,7%.

Con estos registros, la dinámica del mercado laboral ecuatoriano vuelve a estar caracterizada por el empleo de baja calidad en detrimento de los empleos adecuados, pues en el último trimestre de 2019 se destruyeron 115.782 empleos dignos, mientras que aumentaron en 117.259 los subempleados en el país para el mismo período. De esta forma, la tasa de empleo pleno al cierre de 2019 se ubica en 38,8% de la PEA, el nivel más bajo que se haya observado al término de cada año desde el 2007 (43,2% de la PEA).

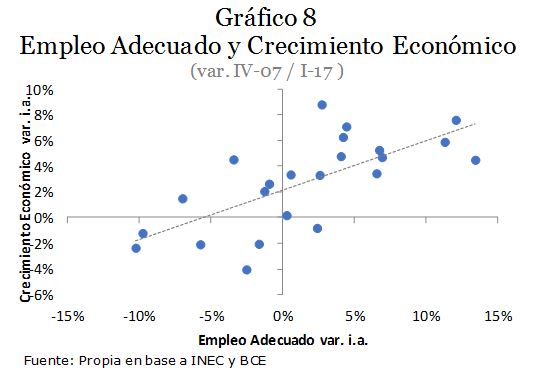

Estos resultados podrían estar anticipando un nuevo retroceso del PIB entre octubre y diciembre de 2019, recordemos que la economía se contrajo 0,1% en la comparación interanual entre julio y septiembre, la primera en los últimos tres años. De ser así, esta dinámica pondría en entredicho la proyección de crecimiento del Banco Central del Ecuador, situada en 0,2% para el año previo.

A este escenario pesimista, se añade el comportamiento de otros indicadores que aproximan el bienestar de la ciudadanía, pues al término de 2019 la tasa de pobreza nacional (por ingresos) se ubicó en 25% de la población, el nivel más alto de los últimos trece años (si comparamos cada cuarto de cada período). De igual manera, la desigualdad salarial medida por el coeficiente de Gini se situó en 0.473, el mayor registro desde el 0.476 exhibido en 2015.

En base a esta dinámica, son claros los desafíos que posee el país en este 2020, pues si la intención es volver a la ruta de crecimiento económico y realzar el bienestar de la ciudadanía, la agenda pública tiene que estar centrada en la generación de puestos de trabajo propicios para el desarrollo social y económico. De continuar exhibiendo el mercado laboral y los registros de pobreza, un mediocre desempeño, las aspiraciones de recomponer el consumo de los hogares (70% de la demanda agregada) jugará en contra de los intereses colectivos y los objetivos de progreso nacional.

Desde el sector externo no se avizora una mejora sustancial en 2020 como para potenciar un flujo neto de divisas sólido que contribuya a cerrar la brecha fiscal. En un contexto de austeridad, es claro que el gasto público tampoco juega un papel de relevancia dentro de la política fiscal para reactivar la economía. Desde la óptica de la inversión, en un contexto de depresión de la actividad agregada, difícilmente se promueva en este componente una dinámica a favor del ciclo económico.

La óptica debe de estar centrada en una política fiscal orientada a la reducción de costos de producción, simplificación de trámites, incremento de la competitividad y productividad que encamine al sector privado a generar puestos de trabajo de calidad, incrementar la producción y exportar en condiciones más favorables. Es más fácil tener un equilibrio interno y externo con una economía en crecimiento que con una caracterizada por ajustes y represión de la actividad agregada.

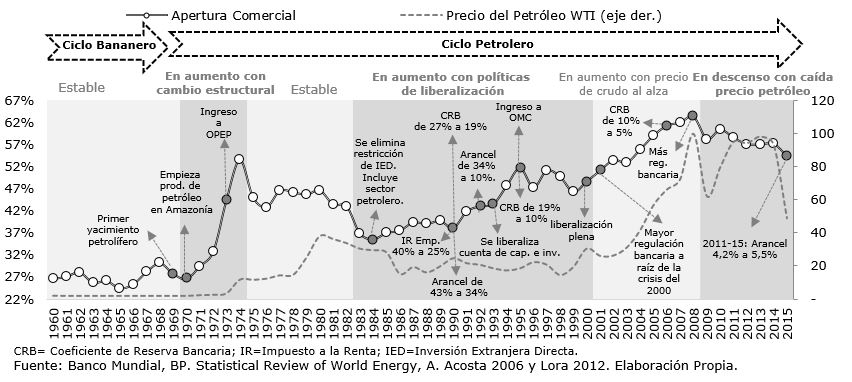

En la actualidad, Ecuador conmemora 20 años de dolarización, así como este instrumento nos ha otorgado ventajas en la dinámica macroeconómica – quizá entre las más importantes, eliminar las presiones inflacionarias – hay que demostrar también que este esquema tiene que venir acompañado de una política económica congruente que aproveche sus beneficios, pues en un régimen de tipo de cambio fijo, la política fiscal focalizada puede ayudar a incrementar la producción y apuntalar con ello el crecimiento económico.

De lo contrario, seguir adquiriendo deuda hoy, significará volver a ajustarnos el cinturón mañana.

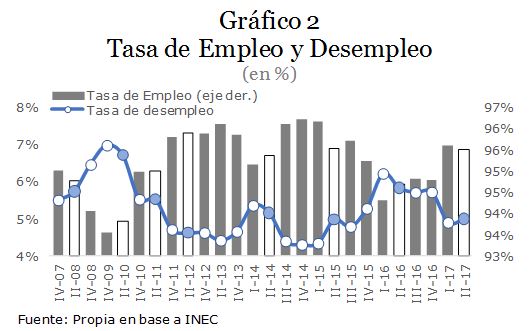

Concretamente, hablamos de 366.461 puestos de trabajo que han sido creados durante el II-17 al tiempo que la población económicamente activa (PEA) se incrementó en 315.582 personas (+4,0% i.a.). De esta forma, la demanda de empleo superó a la oferta en 50.879 trabajadores. En consecuencia, la tasa de desempleo se situó en 4,5% de la PEA siendo 0,8 p.p. inferior a la registrada en el II-16 cuando alcanzó un 5,3% (ver gráfica 2).

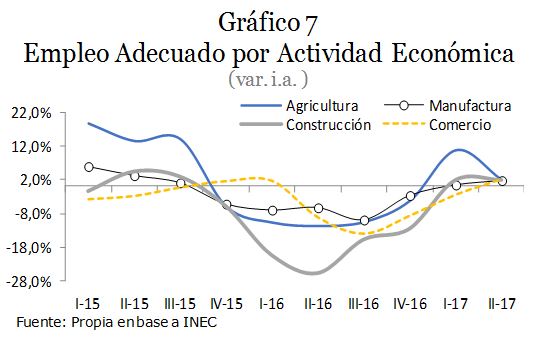

Concretamente, hablamos de 366.461 puestos de trabajo que han sido creados durante el II-17 al tiempo que la población económicamente activa (PEA) se incrementó en 315.582 personas (+4,0% i.a.). De esta forma, la demanda de empleo superó a la oferta en 50.879 trabajadores. En consecuencia, la tasa de desempleo se situó en 4,5% de la PEA siendo 0,8 p.p. inferior a la registrada en el II-16 cuando alcanzó un 5,3% (ver gráfica 2). No obstante, el nivel de empleo global, tras haber alcanzado su máxima expansión en el II-15 (+6,9% i.a.; ver gráfico 1), se ubica esencialmente estancado desde el III-16. Al respecto, son los diferenciales al interior de los componentes del empleo los que hacen que los indicadores del mercado laboral se encuentren desde hace varios años en el centro de debates de la coyuntura económica ecuatoriana.

No obstante, el nivel de empleo global, tras haber alcanzado su máxima expansión en el II-15 (+6,9% i.a.; ver gráfico 1), se ubica esencialmente estancado desde el III-16. Al respecto, son los diferenciales al interior de los componentes del empleo los que hacen que los indicadores del mercado laboral se encuentren desde hace varios años en el centro de debates de la coyuntura económica ecuatoriana.

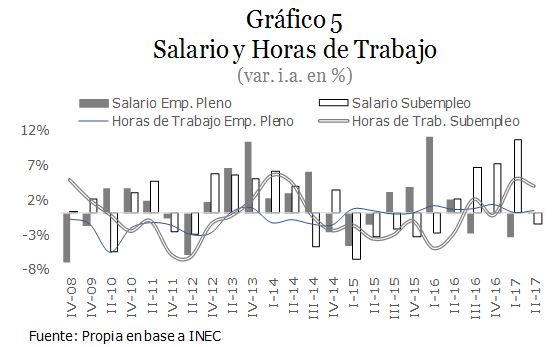

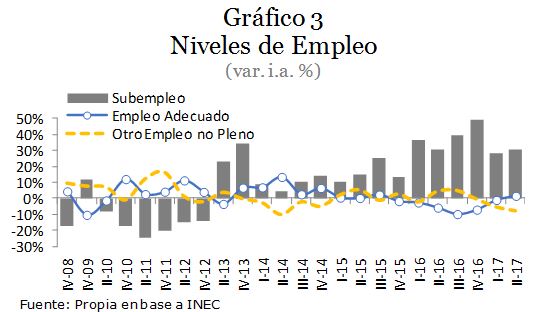

De hecho, si nos adentramos en los por menores de estos dos niveles de empleo (adecuado vs. subempleo), la dispersión entre ellos continúa. La brecha de horas de trabajo empleadas por los trabajadores plenos en relación a los subempleados se ubica en torno al 60% (46 vs. 28 horas a la semana).

De hecho, si nos adentramos en los por menores de estos dos niveles de empleo (adecuado vs. subempleo), la dispersión entre ellos continúa. La brecha de horas de trabajo empleadas por los trabajadores plenos en relación a los subempleados se ubica en torno al 60% (46 vs. 28 horas a la semana).